GBV 2023 展望

生存是成功的前提。儘管 2022 年發生了的所有事情,儘管 DCG 的達摩克林之劍仍高懸在加密貨幣市場之上,我等仍在遊戲中。

我們在此闡述一下我們對 2023 年加密貨幣市場的展望。

Layer 1 和 Layer 2

從 2020 年到 2022 年,我們看到了Layer-1爆炸式增長——高 FDV 和低採用率者為多。隨著我們步入 2023,不難預期市場勢將繼續洗牌,這些Layer-1則必持續放氣萎縮。我們相信,在牛市高峰期已經獲得大量用戶群的區塊鏈有望捲土重來。雖然FTX的崩潰對Solana生態系统來說是毀滅性的,但通過Solana NFT和STEPN加入聖體系統的散戶仍然手持錢包和SOL。隨著牛市的回歸,對加密貨幣的興趣和鏈上活動的激增,可能再次使以太坊變得貴不可用,將迫散戶和新資金湧入Altchains和 Layer-2。

事實上,我們可以期待在 2023 年看到所有Layer-2 TVL 的總和超越 Alt layer-1 TVL 的總和。我們預計 Arbitrum 將佔據主導地位,而 Optimism 則一路中規中矩。我們認為 zk(e)vms 的表現都將低於預期,其中 Starknet 表現最差,因為它與現有的以太坊 dApp 生態系統最正交。如果 Polygon 因在熊市中過度收購合作夥伴而陷入麻煩,我們也不會感到驚訝。

我們正在密切關注 Cosmos 生態系統。儘管他們仍在調整其代幣經濟學,Cosmos SDK 啟動具有獨特生態系統的新鏈的潛力已經通過 Canto 鏈得到證明——這條是一條與 EVMOS 技術相同的 degen 鏈,除了沒有 VC 支持,所有金融原語都會將價值回饋給驗證者。

儘管Canto目前還很早而且貧瘠,但該鏈條的準公平啟動Fair launch為該鏈條提供了充分的有機增長潛力,使其有望成為一種Degen的極樂場。

去中心化金融

DeFi 是區塊鏈技術的主要價值主張。區塊鏈允許在不訴諸法院的情況下以去信任的方式擁有資產,而 DeFi 釋放了這些資產的金融潛力。

DeFi 仍將是主要和主流的加密原生用例。

儘管 DeFi 於 2020-2022 牛市中取得了技術的突破,DeFi 中最重要的難題仍未解決。挑戰Liquidity Rental 這個問題的解決方案雖然有 Pool 2 和 Olympus 的 (3,3) 模型,但其實問題仍在。合「資本高效」、「去中心化」和「可擴展」三利於一體的穩定幣,仍乃空中樓閣。

FTX 之死,雖搞得幣圈焦頭爛額,殃及千萬池魚,但它進一步證明了 DeFi 的存在價值。

話雖如此,我們認為有充分的理由去理直我們對中心化永續證券交易所持謹慎態度。儘管在滑價和用戶體驗方面,像 GNS 和 GMX 這樣的去中心化永續交易確實優於一些傳統的金融流動性解決方案(如差價合約),而且自 2020 年以來 Robinhood 和加密貨幣的爆炸性成功,就明確證明了遊戲化金融滿足了深層次的市場需求。可是,此等市場共識實在有過度飽和之嫌。加上現在交易量受到抑制,創造了容許資金池可以以較低的美元價值就可以擺動市場以獲得鉅額回報的環境。此外,正是由於這些協議的成功和 TVL,這些協議將成為加密空間中最流行的黑客攻擊目標。這些是高度複雜的 DeFi 協議,具有極其複雜的代碼庫。錯誤不斷出現只是在預期之內。分叉項目就更容易出意外,因為他們的團隊對代碼庫的理解可能不那麼透徹。

到 2023 年,我們預計市場將進一步把 DeFi 領域中有用者分離於無用者。奪天下者,先驅而萬民所用者也。

我們相信 Uniswap、Aave、Compound 和 Curve 等地位已固的Dapp只會越走越遠。儘管新者將臨,且他們將具有更好設計(例如 Euler),我們認為他們的成功是有限的,挑戰者勝則小敗則大。

此外,隨著我們步入熊市,TVL 將繼續減少,隨之而來的是協議收取的交易費用。開源將成為越來越緊迫的問題。

一種嶄新的DeFi融合商業模式正慢慢披露頭角。AAVE 和 Curve 等協議並沒有通過向協議用戶收取費用來直接獲得收入,而是推出了穩定幣,其中的利息支付全部歸於協議本身。穩定幣本身成為了流動性的來源,從而減輕為了激勵流動性所生的壓力。流動性完全由協議擁有和控制。不可避免的最後一個組成部分是引入算法市場操作 (AMO) 模塊,其中母協議直接將自己的穩定幣鑄造到其他池或協議中以賺取費用,從而將協議從流動性租用者轉變為流動性提供者。

我們也了解 DeFi 期權領域的最新發展。然而,我們必須說,我們充其量對這些高度複雜的結構化產品金庫持謹慎樂觀態度。儘管這項技術非常令人興奮,但在加密人群中的採用可能會受到這些產品的絕對複雜性的限制。如果市場人口仍然是散戶和退化人群,那麼像允許 Axie 和 STEPN 爆炸式增長的那種廣泛採用對於這些協議來說可能是遙不可及的。這些協議增長的催化劑將是機構的出現,他們需要復雜的工具來對沖風險,並且能夠理解和使用這些產品來獲利。

“ABC 鏈上的第一個 XYZ 協議”不會再削減它了。必須出現新的解決方案和新的設計。有趣的候選者包括去中心化 Perp 交易所的票據交換所,以及 AMM 和訂單簿之間的混合設計。

幾乎沒有理由相信龐氏騙局不會在下一個牛市捲土重來。這實際上已經成為加密法則,成功進入這個週期的人必須退休,以免他們因過度退化而毀了自己,最終站在錯誤的一邊。當他們退休時,他們也退休了他們的知識和經驗。它尚未得到廣泛關注,但試圖通過推特了解加密歷史幾乎是不可能完成的任務。推文被刪除,帳戶被禁止,OG 停止接受對他們私人帳戶的關注——更不用說深入研究事件年表的謠言、文章和文章了。因此,有充分的理由相信加密領域的新人會犯已經犯過的錯誤。

NFT

NFT 是數字空間中的事物。有人有錢的地方,總會有人想買東西。

我們相信 NFT 將證明自己是一種更高級的數字商品形式。free2play 遊戲市場僅在 2021 年就產生了 23B,但是,這些商品不能自由交易,並且仍鎖定在 AWS 服務器上。此外,這些虛擬商品有一個巨大的瓶頸,即只能通過 apple 或 android 進行應用內購買(30% 的費用和每次購買限額 500 美元!)。開放區塊鍊網絡上的 NFT 提供互操作性和無需許可的可組合性,使它們能夠嚴格控制 AWS 上的封閉平臺數字商品。未來銷售非 NFT 的數字商品是站不住腳的。NFT 將被廣泛採用,買家將開始要求 NFT,因為它們在實用性、可交易性、互操作性和安全性方面具有優勢。

從心理上將 NFT 分為三類是一個很好的啟發式方法:PFP NFT(Punks、BAYC、Pudgy Penguins、Azuki 等)、藝術(Autoglyphs、Chrome Squiggles 等)和遊戲 NFT(Realms、Digidaigaku 等)。

NFT 仍然是加密貨幣社區中的主要對象。模因慾望合併為 NFT 的價格下限。遊戲 NFT(皮膚和遊戲內武器)需要他們自己的遊戲社區來積累炫耀價值。鑑於區塊鏈遊戲仍處於起步階段,我們認為藝術和普通 PFP 更能滿足彈性市場——而這個市場需要韋伯倫商品。如果它不貴,它就沒有社會地位。

將這一論點付諸實踐,可以得出對本週期出現的主要 PFP 的看漲論點。特別是,我們相信 Punks 從長遠來看會做得非常好。隨著 NFT 市場不可避免地增長,Punk 作為以太坊上有史以來第一個 NFT PFP 系列的地位將鞏固其韋伯倫商品地位,其 Jake Logan Paul 等知名影響力持有者社區為該系列提供了良好的流行文化支持。此外,與 Bored Apes 不同的是,相關 NFT 的集合通過像 Mutant Apes、Otherside 和MDVMM這樣的造幣廠不斷擴大,在非常憤世嫉俗的人看來,這只不過是通貨膨脹,Punks 沒有任何形式的通貨膨脹,也沒有難以兌現的承諾的遊戲開發。

我們認為 NFTFi 行業在孕育自己的夏天時面臨著多重挑戰。NFTFi 夏季的先決條件是可組合的 NFTFi 協議堆疊在彼此之上。然而,沒有相關收入流的 NFT 的金融化潛力有限。考慮 NFT-Fi(協議)和 Metastreet 垂直。NFT 被抵押用於貸款發放,然後將這些貸款捆綁在一起進行大規模購買和交易。這裡的問題是如何擴展這個?只有這麼多的藍籌 pfp NFT 足以作為貸款發放的抵押品。

為了使 NFTFi 真正繁榮起來,我們認為可抵押 NFT 的規模必須是當前市場規模的倍數,並且 NFT 本身需要提供效用和現金流。最有希望發揮這一作用的 NFT 可能是遊戲 NFT 和音樂 NFT。然而,該行業的新生讓我們有理由相信,還有很長的路要走。

GameFi

我們還沒有真正看到沒有 DeFi 額外步驟的區塊鏈遊戲。區塊鏈遊戲將需要解決可擴展性問題,並提出超越雙重模型的代幣模型,以逃避惡性通貨膨脹的死亡。儘管有一些有趣的發展,例如 Lords 和 Treasure DAO 等自下而上的遊戲,Axies 和 STEPN 等備受推崇的項目,但可持續性和可玩性仍然難以捉摸。

可持續性仍然難以捉摸,因為我們還沒有想出如何超越雙代幣模型和 P2E。我們還沒有超越P2E,因為我們GameFi項目需要補貼玩家,彌補他們可玩性的不足。儘管 Avalanche 子網和 Cosmos-SDK 應用鏈承諾提供培養可玩性所需的速度和吞吐量,但我們還沒有看到具體的東西。

我們正在密切關注 Gabriel Leydon 的 Digidaigaku。Gabriel Leydon 是 Digidaigaku 背後的公司 Limitbreak 的首席執行官。Leydon 是 Machine Zone 的聯合創始人兼前首席執行官,該公司是 Mobile Strike 和 Game of War 等大型遊戲的幕後公司,從 2014 年到 2018 年,這些遊戲的收入累計超過 45 億美元。讓我們對 Digidaigaku 感興趣的是 Gabriel Leydon 的深刻理解免費遊戲的增長給了我們希望,遊戲經濟學可能會有所突破。

遊戲工作室不應出售 NFT 或使用可替代代幣來支付人們玩遊戲的費用,而應免費提供作為遊戲資產的 NFT。然後,玩家在繼續玩遊戲時構建併升級這些資產。遊戲工作室通過銷售升級、配件和強制轉售版稅來賺錢。可強制執行的特許權使用費尤為重要。2022 年底,隨著市場在流動性爭奪戰中轉向零版稅和可選版稅交易,這創造了一種環境,創作者根本沒有動力留下來。

Limitbreak 發布的 creator-token-contracts 為持有者提供了一個框架,讓他們可以抵押他們的 NFT,用一個新的代幣包裝它,從而實現更具體的可編程屬性,它打開了一個向後兼容的選擇加入系統,允許開發人員升級他們的收藏而不犧牲不變性。這使創作者能夠控制轉售版稅、可出租性、質押獎勵和最低轉售底價等事項。

我們認為這種創新不容忽視。目前,市場控制著 ETH 的流動。憑藉可編程的 NFT 屬性,ETH 的流量被重新引入創作者手中。這允許創作者控制 NFT 的金融屬性,從而為激勵、版稅和遊戲機制開闢一個全新的可編程可能性空間。

去中心化社交媒體

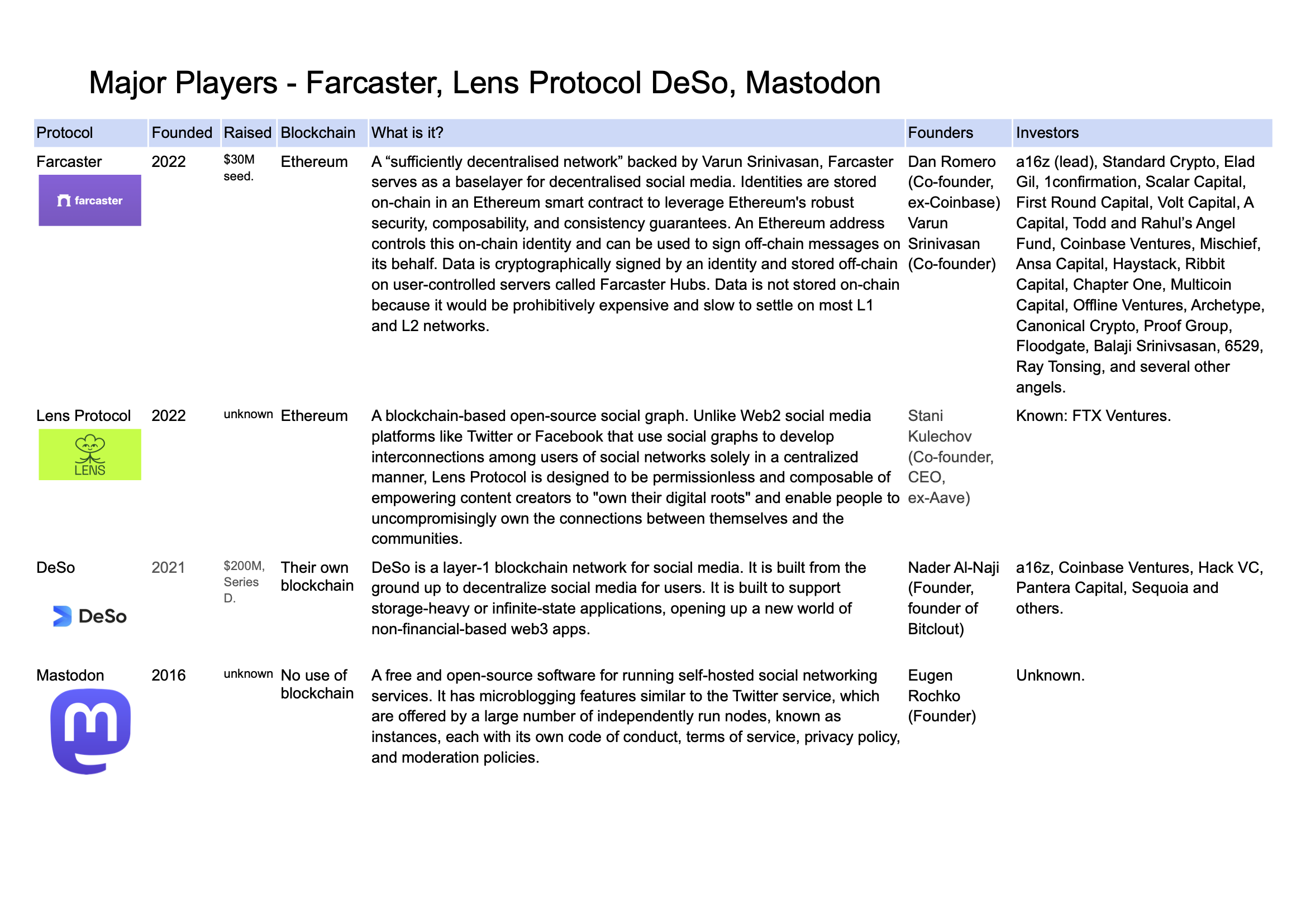

Web2 變得越來越不可用。Google 搜索結果中充斥著廣告和內容農場文章。從 Youtube 到 Instagram,所有內容的抖音化都有可能用廉價的多巴胺毒害大眾。對 web2 的毒性和不可用性的認識有望在 2023 年不僅成為 VC 的共識,而且成為公眾的共識。這種內容和社區退化迫使人們在他們的 google 查詢中添加“reddit”或“stackexchange”,用戶疲憊不堪去平台化和審查制度,以及像雅虎收購和摧毀 Tumblr 這樣的黑天鵝崩潰,都是去中心化社交媒體 (DeSo) 起飛的潛在催化劑。事實上,在Elon收購Twitter之後,Twitter 已經見證了它向 Mastodon 等替代社交媒體轉移的浪潮。

在競爭激烈的 web3 項目中,我們密切關注 Farcaster 和 Lens 協議。Farcaster 在鏈上存儲數據的極簡主義方法及其無需許可的特性允許不同的開發人員從 Farcaster 查詢數據並在 Farcaster 數據層之上構建不同的、定制化的應用程序。相比之下,Lens 更為複雜,因為該協議不僅是一個數據層,而且是一個社交圖譜,包括跟踪追隨者與被追隨者之間關係的資產類型。我們相信 Farcaster 的更簡約和謹慎的方法從長遠來看更有可能被證明是明智的,因為一開始就硬編碼的東西更少,因此錯誤和債務也更少。話雖如此,Lens 成為 AAVE 上抵押貸款不足的社會信用評級協議的潛力非常有趣。

該空間仍處於早期階段,採用率極低,用戶體驗還有很多不足之處。我們預計到 2023 年會有更多#TwitterMigration 浪潮,用戶將活躍於成人內容製作,而極左和極右翼政治社區將引領這一浪潮。大規模遷移將是漫長而曲折的,因為人們有充分的理由不放棄他們在 web2 社交媒體上建立的網絡、影響力和社會“信用”。然而,一旦他們轉移過來,用戶就會迷上 DeSo 協議帶來的便利,該協議允許多個協議訪問一個基本的社交資料。支離破碎的社會影響力和社會信用將成為過去。

然而,我們注意到,web3 協議是否真正去中心化的真正考驗是它是否可以成為“暗網”基礎設施的一部分,在中心化前端的層面上添加內容審核,從而允許用戶訪問“暗網”。 ”部分通過去中心化的基礎設施。否則,它只是 web 2 社交媒體的重頭戲。

其他暗流——風險投資市場格局, FAANG 的開發者湧入,香港

我們預計許多風險投資公司將被迫贖回。像 19 年那樣要求大量退款和 SAFT 甩賣。許多項目燒毀了整個跑道,其他項目則聲稱受到了 FTX 的影響。風投融資將崩潰,許多基金將關閉,因為他們發現自己坐擁流動性差的垃圾。這場災難中有機會。

熊市是為了建設。展望未來,在沒有工程部門的情況下運營加密基金將變得越來越困難。這不僅僅是代碼素養——它也是這個領域需要的工程能力和能力。在貨幣方面和影響力方面都取得成功的基金將是那些盡可能多地進行分析的基金。

進入 2023 年,我們預計不僅會繼續湧出退化的加密貨幣基金,而且還會升級建立競爭力。隨著鏈上活動的減少,搜索者和 MEV 奇才發現自己加入了項目,從而加劇了開發空間的競爭。FAANG 的大規模裁員也有可能提高標準。需要提醒的是,FTX 的整個堆棧都是由一位前谷歌工程師單獨構建的。

隨著可怕的 CBDC 的出現,法規將在 2023 年繼續反對加密貨幣。更中心化的交易所將受到調查,他們一直隱藏在弱點的噁心交易將全部曝光。我們不認為 CBDC 的主導地位已成定局。我們認為,在大多數開放經濟體中,CBDC 將不得不像任何國家主導的經濟行動一樣面對市場。

我們看好香港作為加密貨幣中心的重新崛起,因為其寬鬆的監管制度,以及中國資金從美國資產輪流湧入。

結束語

2023 年前景成熟,潛力巨大。2022 年熊市的潛在反彈、Layer 1 和 Layer 2 的新發展和應用、DeFi 技術的進步——所有這些匯聚在一起,構成了加密市場充滿希望和激動人心的一年。